BIST 100

TCMB Politika Faizi

TCMB Politika Faizini Açıkladı!

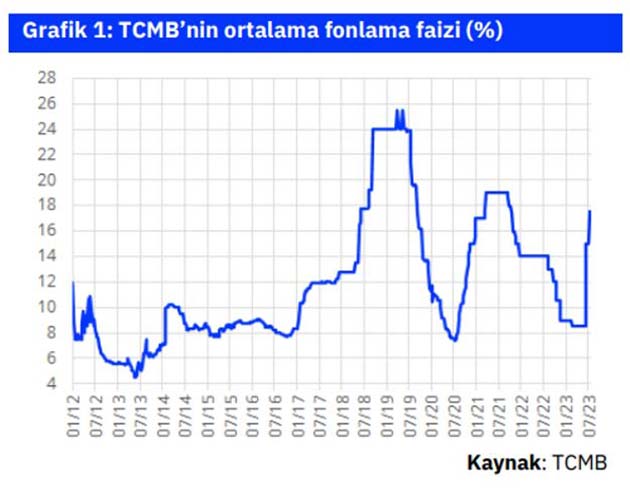

Piyasada politika faizine ilişkin beklentiler %17,50 ile %21,50 arasında dalgalanırken medyan beklenti (ve aynı zamanda da ağırlıklı beklenti) %20,0’lik bir orana işaret ediyordu. Foreks anketinde sadece 1 kurum %17,50 faiz beklentisi paylaşırken bizim beklentimiz politika faizinin %21,50’ye yükseltilmesi şeklinde idi. Dolayısıyla, faiz artırımının piyasa beklentilerinin altında gerçekleştiğini söyleyebiliriz.

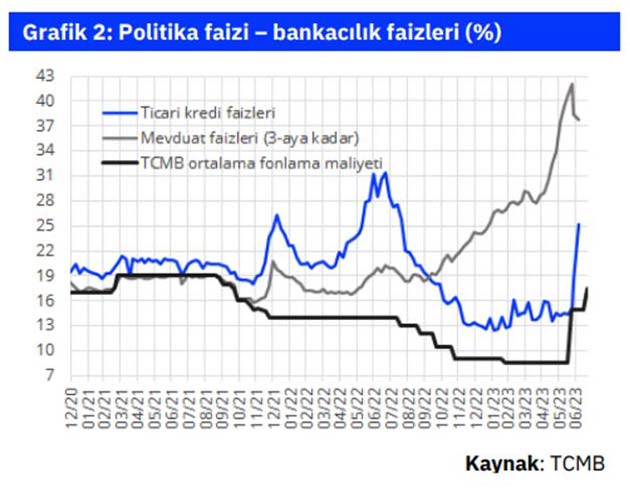

TCMB ek enflasyonist risklere dikkat çekse de faiz artırım adımlarının kademeli devam ettirilmesini tercih ediyor. Geçtiğimiz ay yurt içi talepteki güçlü seyir, maliyet yönlü baskılar, hizmet enflasyonundaki katılık ve fiyatlama davranışlarındaki bozulma gibi enflasyonist risklere dikkat çeken TCMB’nin bu ay bunlara ek olarak kur ve ücret kaynaklı maliyet yönlü baskıları ve vergi düzenlemelerini de öne çıkardığını görüyoruz. Buna karşın, faiz artışında geçen ayki toplantı sonrası zaten aşağı çekilmiş olan piyasa beklentilerinin dahi karşılanmamasıyla, TCMB’nin büyüme hassasiyetinden vazgeçmediğini, bu nedenle de kredi faizlerindeki artışların kademeli olmasını tercih ettiğini anlıyoruz. TCMB’nin bu yöndeki amacına karşın, kredi faizlerindeki sınırlı artışların aslında bankaların (ticari) kredi verme iştahını törpülediğini ve bu durumun önümüzdeki günlerde de devam edebileceğini düşünüyoruz. Bugünkü faiz kararının ardından, önümüzdeki toplantılarda faiz artışlarına bugünküne benzer sınırlı adımlarla devam edilmesini beklemek daha makul görünüyor. Ek olarak, TCMB’nin politika faizini beklentimiz olan %30- 35’lik (hatta bir miktar üzeri) seviyelere kadar çıkartma düşüncesinde olmadığını da söyleyebiliriz.

TCMB sınırlı faiz artışına karşın, dış finansmandaki iyileşmeye bağlı olarak TL’de güçlenme bekliyor gibi görünüyor. Sınırlı faiz artışı kararı ve artışların gene sınırlı devam edeceği sinyalleri ile birlikte, TCMB’nin de rezervlerini güçlendirme eğilimini sürdüreceği varsayımıyla, TL üzerindeki değer kaybı baskısının güçlenebileceğini düşünüyoruz. Buna karşın, TCMB’nin açıklama metninde yer verdiği, “doğrudan yabancı yatırımlar, dış finansman koşullarındaki belirgin iyileşme, rezervlerde süregelen artış ve turizm gelirlerinin desteğiyle cari işlemler hesabındaki dengelenme fiyat istikrarına güçlü katkıda bulunacaktır” açıklaması TCMB’nin TL’de sert değer kaybı beklemediğine, hatta bir miktar iyileşme beklediğine işaret ediyor.

Son dönemde bankaların kredi verme iştahsızlığı ve TCMB’nin döviz rezervlerini güçlendirme eğilimi, piyasada TL likiditeyi arttırmış, buna bağlı olarak da APİ fonlaması negatife geçmiş (gün sonunda bankalar TCMB’ye borç verir duruma geçmiş) durumda. Aslında yüklü sayılabilecek bir faiz artışı fazla TL likiditenin çekilmesine yardımcı olabilirdi ancak bugünkü sınırlı faiz artışının ardından, TL mevduat için zorunlu karşılık (ZK) oranında artışlar beklenebilir. TCMB’nin de açıklama metninin sonunda parasal sıkılaştırma sürecini destekleyecek seçici kredi ve miktarsal sıkılaştırma kararları aldığını belirtmesi bu beklentimizi destekliyor. Buna göre, önümüzdeki günlerde düz mevduat ve/veya KKM için ZK oranlarının arttırıldığını görebiliriz. Bunun dışında tüketici kredilerini sınırlandırırken ihracatçı ve çeşitli ticari krediler ve ihracat kredilerini destekleyici makroihtiyati düzenlemelere gidilmesi de muhtemel görünüyor. Bununla beraber, bu adımların TL üzerindeki baskıları sınırlandırmada yeterli olamayabileceğini düşünüyoruz.

Baş Ekonomist Serkan Gönençler

YASAL UYARI: Burada yer alan bilgiler Gedik Yatırım Menkul Değerler A.Ş. tarafından genel bilgilendirme amacı ile hazırlanmıştır. Yatırım Danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak Yatırım Danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım satım önerisi ya da getiri vaadi olarak yorumlanmamalıdır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Burada yer alan fiyatlar, veriler ve bilgilerin tam ve doğru olduğu garanti edilemez; içerik, haber verilmeksizin değiştirilebilir. Tüm veriler, Gedik Yatırım Menkul Değerler A.Ş. tarafından güvenilir olduğuna inanılan kaynaklardan alınmıştır. Bu kaynakların kullanılması nedeni ile ortaya çıkabilecek hatalardan Gedik Yatırım Menkul Değerler A.Ş. sorumlu değildir.

İnternet sitemizde yapılan bu paylaşımlar, yalnızca bilgilendirme amaçlı olup herhangi bir şekilde yatırımcılara telkinde bulunma, yatırımcıları yönlendirme yahut yatırımcılara kar/zarar vaadi verme şeklinde yorumlanamaz.